こんにちは。ミドノン(@LearnMidonon)です。

最近、つみたてNISAや個人型確定拠出年金(iDeCO)って言葉、よく聞きませんか?

投資についてよくわからない人からしたら、「元本保証じゃないけど、どんな感じに揺れ動くの?」って気になりますよね。

そんな訳でつみたてNISAとiDeCoに投資するとどうなるのか、私のケースを紹介していきます。

※拠出額(両者ともに自分の限度額まで拠出)

- つみたてNISA・・・40万/年

- iDeCo・・・14.4万/年

2023年12月末の結果

私が社会人になったのは2017年の4月。

そこから色々な手続きをして2017年の7月にiDeCoの拠出が始まりました。

これがつみたて投資のスタートです。

そこからのつみたてNISAとiDeCoの現状をまとめました。

世界各国の株式時価総額と同じ比率を意識してアセットアロケーションを設定しており、目標・現状はそれぞれ次のとおりです。

- 目標→日本10、先進国80、新興国10

- 現状→日本9.3、先進国83.2、新興国8.1

大体目標通りですね。

| ファンド名 | 投資額 | 評価額 | 評価損益 | 損益率 |

| DCニッセイ外国株式 | ¥900,000 | ¥1,527,227 | ¥627,227 | 69.7% |

| eMAXIS Slim TOPIX | ¥351,118 | ¥483,842 | ¥132,724 | 37.8% |

| eMAXIS Slim 先進国株式 | ¥1,634,400 | ¥2,782,742 | ¥1,148,342 | 70.3% |

| eMAXIS Slim 新興国株式 | ¥317,770 | ¥388,700 | ¥70,930 | 22.3% |

| 合計 | ¥3,203,288 | ¥5,182,511 | ¥1,979,223 | 61.8% |

こんな感じで、つみたて投資スタートしてから全期間の利益は約62%です。

入金→放置しているだけで、これなら十分じゃないでしょうか。

なお、持株会を始めとした個別株の方は全然利益出ていません。

投資対象と投資額

次のようにつみたてNISA、iDeCOそれぞれ別の金融機関を使用していました。

- つみたてNISA→ポイント目当てで楽天証券、楽天キャッシュで支払い

- iDeCo→SBI証券

投資対象ファンド・金額は以下の通りで、iDeCo:14.4万円/年、つみたてNISA:約40万円/年と両制度とも上限まで使っていました。

| 制度 | ファンド名 | 毎月金額 |

| iDeCo | DCニッセイ外国株式 | 12000 |

| つみたてNISA | eMAXIS Slim TOPIX | 4666 |

| つみたてNISA | eMAXIS Slim 先進国株式 | 24000 |

| つみたてNISA | eMAXIS Slim 新興国株式 | 4666 |

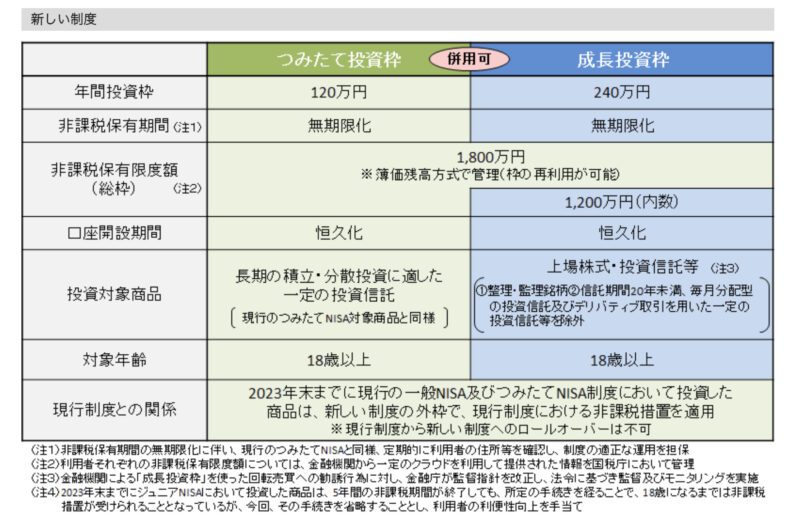

上の表にて「〜使っていました。」と過去形にしたのは、2024年に現行NISA・つみたてNISAから新NISAへと制度変更がなされるためです。

新NISAは120万円/年の「つみたて投資枠」と240万円/年の「成長投資枠」からなり、最大で360万円/年の投資が可能です。当面の間、私は10万円/月を投資する予定です。

なお私は変更手続きをするタイミングが遅く、新NISAでの買付は2024年2月が初回になります。

日本、先進国、新興国の目標割合は1:8:1のままとして、以下の金額で投資信託を購入していく予定です。

| 制度 | ファンド名 | 毎月金額 |

| iDeCo | DCニッセイ外国株式 | 12000 |

| 新NISA つみたて | eMAXIS Slim TOPIX | 11200 |

| 新NISA つみたて | eMAXIS Slim 先進国株式 | 77600 |

| 新NISA つみたて | eMAXIS Slim 新興国株式 | 11200 |

現在、特定口座にいくつかの個別株を保有しているため、それを売却して成長投資枠分に充当するか否かの検討もしたいのですが、時間が足らずできておりません。そのうちに検討したいですね。

▼家計簿と合わせて毎月の結果をアーカイブしています。